市・県民税について

市・県民税とは

いわゆる住民税であり、市民税と県民税から成り立っています。市・県民税は幅広い方に均等に負担していただく均等割と、所得に応じた所得割の合計額を負担していただく税です。ここでは個人にかかる個人住民税についてご説明します。

市・県民税のかかる方、かからない方

1月1日現在に市内に居住し、前年(前年1月1日から前年12月31日まで)に所得のあった方に課税されます。また、市内に居住されていない方で、市内に事務所、事業所または家屋敷をお持ちの方にも均等割を負担していただきます。

市・県民税のかからない方

<均等割、所得割が非課税の方>

- 生活保護法の規定による生活扶助を受けている方

- 障害者、未成年者、寡婦またはひとり親で前年の合計所得金額が135万円以下の方

- 合計所得金額≦28万円×(扶養人数+1)+10万円+16万8千円

- 16万8千円は扶養親族を有する場合にのみ加算します。

- 扶養親族には16歳未満の方も含まれます。

<所得割が非課税の方>

- 総所得金額等≦35万円×(扶養人数+1)+10万円+32万円

- 32万円は扶養親族を有する場合にのみ加算します。

- 扶養親族には16歳未満の方も含まれます。

合計所得金額と総所得金額等 (PDFファイル: 49.6KB)

| 所得の種類 | 所得金額の計算方法 | |

|---|---|---|

| 利子所得 | 公社債、預貯金などの利子等 | 収入金額=利子所得の金額 |

| 配当所得 | 株式や出資の配当等 | 収入金額-株式などの元本の取得に要した負債の利子=配当所得の金額 |

| 不動産所得 | 地代、家賃、権利金等 | 収入金額-必要経費=不動産所得の金額 |

| 事業所得 | 事業から生じる所得等 | 収入金額-必要経費=事業所得の金額 |

| 給与所得 | サラリーマンの給料等 | 収入金額-給与所得控除額-特定支出控除額=給与所得金額 |

| 退職所得 | 退職金等 | (収入金額-退職所得控除額)×1/2=退職所得金額 |

| 山林所得 | 山林の伐採、譲渡により生じる所得 | 収入金額-必要経費-特別控除額=山林所得金額 |

| 譲渡所得 | 動産、不動産、権利等の資産の譲渡により生じる所得 | 収入金額-取得価格等-特別控除額=譲渡所得金額 |

| 一時所得 | 懸賞金、生命保険金等一時的な性質のある所得 | 収入金額-必要経費-特別控除額=一時所得金額 |

| 雑所得 | 公的年金等や他の所得に当てはまらない所得 | 次の合計額 =雑所得金額

|

市・県民税の税額・税率

均等割

- 所得金額に関係なく均等な額を負担していただきます。

- 東日本大震災復興基本法に基づき、市や県で実施する防災事業に必要な財源を確保するために、平成26年度から令和5年度までの10年間、臨時的に均等割額が引き上げられます。引き上げられる額は、年税額で1,000円です(市民税500円、県民税500円)。

- 県民税の内、800円は県民緑税として森林及び都市の緑の保全・再生のために使われます。

森林環境税

令和6年度から、森林整備等に必要な地方財源を安定的に確保するために、国内に住所のある個人に対し、年税額1,000円が課税されます。市町村が市・県民税と合わせて徴収し、県を経由して国に払い込んだ後に、国が「森林環境譲与税」として各都道府県と市町村に配分します。

|

令和5年度まで |

令和6年度以降 | ||

|---|---|---|---|

| 市民税 | 均等割 | 3,500円 | 3,000円 |

| 県民税 | 2,300円 | 1,800円 | |

| 国税 | 森林環境税 | ― | 1,000円 |

| 合 計 | 5,800円 | 5,800円 | |

所得割

所得割額を算出する際は、原則としてすべての所得を合算して税額を算出します。これを「総合課税」といいます。ただし、退職所得、土地建物や株式の譲渡所得、先物取引における雑所得等及び山林所得は他の所得と分離して課税する特例があり、これを「分離課税」といいます。

| 市民税 | 県民税 | |

|---|---|---|

| 税 率 | 6% | 4% |

配当所得に対する課税

株式等の配当はその支払の際、次の税金があらかじめ差し引かれて支払われます。

上場株式等

配当金×20.315%(所得税及び復興特別所得税15.315%、住民税5%)

大口株主の受け取る配当には上記にかかわらず所得税及び復興特別所得税20.42%が源泉徴収されます。

上場株式等の配当所得については、確定申告不要制度を選択することができるものがあります。

また、平成21年1月1日以後に支払いを受けるべき上場株式等の配当所得については、総合課税に代えて申告分離課税を選択することができます。

なお、配当所得について申告した場合、あらかじめ差し引かれている住民税については、配当割税額控除として、住民税所得割額から控除されます。

総合課税

すべての所得を合算して所得税額を計算する方法で総合課税の対象とした配当所得については、一定のものを除き配当控除の適用を受けることができます。

申告分離課税

株や不動産の譲渡所得など一定の所得については、他の所得と合算せず、それぞれの所得ごとに税額を計算する方法で、申告分離課税の対象とした配当所得については、上場株式等の譲渡損失との損益通算及び繰越控除が可能です。ただし、配当控除の適用を受けることができません。

また、令和6年度(令和5年中収入)からは、所得税と市・県民税の課税方式が統一されるため、異なる課税方法が選択できません。

非上場株式

配当金×20.42%(所得税及び復興特別所得税20.42%)

- 大口株主または非上場株式を保有されている方は確定申告をしていただく必要があります。

大口株主とは発行済み株式の総数の3%以上を保有する株主のことです。

少額配当については所得税の確定申告は不要ですが、住民税の申告は必要です。

少額配当とは次の算式で計算した金額以下のものです。

10万円×配当計算期間の月数÷12

株式等の譲渡に対する課税

株式等の譲渡より生じた所得については他の所得と区分して税率が適用される分離課税制度となります。

上場株式等

譲渡益×20%(所得税15%、住民税5%)

注:平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

証券会社を通じず株式等を譲渡した場合は所得税15%、住民税5%の税率が適用されます。

- 源泉徴収を選択した特定口座を通じての上場株式等の譲渡所得については、申告は原則として必要ありません。なお、分離課税としての申告を選択された場合は、あらかじめ差し引かれている住民税は株式等譲渡所得割額控除として、住民税所得割額から差し引かれることとなります。

- 申告分離課税を選択した一定の公社債等の利子所得及び上場株式等の配当等に係る配当所得等との損益通算が可能です。

- 非上場株式等に係る譲渡所得等との損益通算を行うことはできません。

- 令和6年度(令和5年中収入)からは、所得税と市・県民税の課税方式が統一されるため、異なる課税方法が選択できません。

非上場株式

譲渡益×20%(所得税15%、住民税5%)

注:平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

土地建物の譲渡に対する課税

土地建物の譲渡により生じた所得に対しては、他の所得と区分して税率が適用される分離課税制度となります。

長期譲渡所得 (譲渡した年の1月1日において所有期間が5年を超える土地建物等に係る譲渡所得)

譲渡益×5%(市民税3%、県民税2%)

優良住宅地や居住用財産に係る長期譲渡所得については課税の特例がある場合がありますので、詳しくは税務課までお問い合わせください。

短期譲渡所得 (譲渡した年の1月1日において所有期間が5年以下である土地建物等に係る譲渡所得)

譲渡益×9%(市民税5.4%、県民税3.6%)

先物取引に対する課税

先物取引により生じた雑所得等に対しては、他の所得と区分して税率が適用される分離課税制度となります。

先物取引に係る雑所得等=収入金額−必要経費

先物取引に対する住民税額=先物取引に係る雑所得金額×5% (市民税3%、県民税2%)

所得控除

所得控除の種類と控除額

雑損控除

次のいずれか多い金額

A(損失の金額−保険等により補填される金額)−(総所得金額×10%)

B(災害関連支出の金額-保険等により補填された金額)−5万円

医療費控除

(支払った医療費-保険金等で補填される金額)-{(総所得金額×5%)または10万円のいずれか低い額}(最高200万円)

- 医療費控除の特例(セルフメディケーション税制)

1年間に支払った特定一般用医薬品等の購入費-保険金等で補てんされる金額-12,000円 - 平成29年分の申告から人間ドックや予防接種など健康の保持増進及び疾病の予防に取り組んでいる人及びその人と生計を一にしている親族が対象となる医薬品(特定一般用医薬品等)のその年中の購入合計額が12,000円を超える場合に所得控除(最高88,000円)を受けることができます。

- 医療費控除と医療費控除の特例の両方を利用することはできません。

- 医療費や特定一般用医薬品等購入の領収書は5年間保存する必要があります。

社会保険料控除

支払った金額または給与から差し引かれた金額

小規模企業共済等掛金控除

支払った金額または給与から差し引かれた金額

生命保険料控除

支払った保険料の内容及び額により、下記「生命保険料控除の計算方法について」により算出した額

生命保険料控除の計算方法について (PDFファイル: 21.9KB)

地震保険料控除

支払った保険料の2分の1(最高25,000円)

経過措置

平成18年12月31日までに締結した長期損害保険契約については従前の長期損害保険料控除と同様の計算による金額(最高10,000円)を控除できます。ただし、地震保険料とあわせて限度額は25,000円です。

| 支払った保険料の金額 | 控除額 |

|---|---|

| 5,000円以下の場合 | 支払った保険料の金額 |

| 5,000円を超え15,000円以下の場合 | 支払った保険料の金額×1/2+2,500円 |

| 15,000円を超える場合 | 10,000円 |

障害者控除

納税者本人、控除対象配偶者又は扶養親族一人につき26万円

上記のうち特別障害者については30万円(同居特別障害者の場合は53万円)

寡婦控除

納税者本人が寡婦である場合 26万円

夫と離婚し、扶養親族を有する単身者(合計所得金額が500万円以下)

夫と死別または夫の生死が明らかでない単身者(合計所得金額が500万円以下)

ひとり親控除

納税者本人がひとり親である場合30万円

婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額48万円以下)を有する単身者(合計所得が500万円以下)

勤労学生控除

納税者が勤労学生の場合 26万円(ただし、合計所得が75万円以下で内給与所得以外の所得が10万円以下の方のみが対象となります。)

配偶者控除

配偶者の合計所得金額が48万円以下であり、納税者本人の合計所得金額が

900万円以下である場合 33万円(控除対象配偶者が70歳以上の場合 38万円)

900万円を超え950万円以下である場合 22万円(控除対象配偶者が70歳以上の場合 26万円)

950万円を超え1,000万円以下である場合 11万円(控除対象配偶者が70歳以上の場合 13万円)

| 配偶者の合計所得金額 | 納税者本人の合計所得金額 | ||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超 95万円以下 | 33万円 | 22万円 | 11万円 |

| 95万円超 100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

| 扶養親族 | 控除額 | |

|---|---|---|

| 年少扶養親族(16歳未満) | 0円 | |

| 一般扶養親族(16歳以上19歳未満、23歳以上70歳未満) | 33万円 | |

| 特定扶養親族(19歳以上23歳未満) | 45万円 | |

| 老人扶養親族(70歳以上) | 38万円 | |

| 同居老親(70歳以上で本人又は配偶者の直系尊属で同居の場合) | 45万円 | |

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

税額控除

税額控除の種類と控除額

調整控除

税源移譲に伴い生じる所得税と住民税の人的控除額の差額が原因で生じる税負担増を調整する控除で、次の算式に基づき計算した金額を所得割額から控除します。

合計課税所得金額が200万円以下の場合

•aまたはbのいずれか少ない金額の5%

a 人的控除の差の合計額

b 合計課税所得金額

合計課税所得金額が200万円を超える場合

•aからbを控除した金額(5万円未満の場合は5万円)の5%

a 人的控除額の差の合計額

b 合計課税所得金額から200万円を控除した金額

| 所得控除の種類 | 差額 | 所得税 | 住民税 | |

|---|---|---|---|---|

| 障害者控除 | 普通 | 1万円 | 27万円 | 26万円 |

| 特別 | 10万円 | 40万円 | 30万円 | |

| 同居特別障害者加算 | 12万円 | 35万円 | 23万円 | |

| 寡婦控除 | 1万円 | 27万円 | 26万円 | |

| ひとり親控除 | 父 | 1万円 | 27万円 | 26万円 |

| 母 | 5万円 | 35万円 | 30万円 | |

| 勤労学生控除 | 1万円 | 27万円 | 26万円 | |

| 配偶者控除 | 一般(※) | 5万円 | 38万円 | 33万円 |

| 老人(※) | 10万円 | 48万円 | 38万円 | |

| 配偶者特別控除 | 配偶者の合計所得金額48万円超50万円未満(※) | 5万円 | 38万円 | 33万円 |

| 配偶者の合計所得金額50万円超55万円未満(※) | 3万円 | 36万円 | 33万円 | |

| 扶養控除 | 一般 | 5万円 | 38万円 | 33万円 |

| 特定 | 18万円 | 63万円 | 45万円 | |

| 老人 | 10万円 | 48万円 | 38万円 | |

| 同居老親 | 13万円 | 58万円 | 45万円 | |

| 基礎控除 | 合計所得が2,500万円以下(実際の控除額とは異なります) | 5万円 | 48万円 | 43万円 |

※配偶者控除及び配偶者特別控除における人的控除の差は以下のとおりです。

| 納税者本人の合計所得金額 | 人的控除差 | |

| 一般 | 老人 | |

| 900万円以下 | 5万円 | 10万円 |

| 900万円超950万円以下 | 4万円 | 6万円 |

| 950万円超1,000万円以下 | 2万円 | 3万円 |

|

納税者本人の 合計所得金額 |

人的控除差 | |

|

配偶者の合計所得金額 |

配偶者の合計所得金額 50万円超55万円未満 |

|

| 900万円以下 | 5万円 | 3万円 |

| 900万円超950万円以下 | 4万円 | 2万円 |

| 950万円超1,000万円以下 | 2万円 | 1万円 |

配当控除

株式等の配当などの配当所得がある場合、その金額に次の率を乗じた金額を所得割額から控除します。(その配当について総合課税を選択した場合に限ります。)

| 課税総所得金額、土地等に係る課税事業所得等の金額、課税長期(短期)譲渡所得金額、株式等に係る課税譲渡所得金額等の金額又は先物取引に係る課税雑所得等の金額の合計額 | 1,000万円以下の部分 | 1,000万円を超える部分 | ||

| 市民税 | 県民税 | 市民税 | 県民税 | |

| 利益の配当、剰余金の分配、金銭の分配、特定株式投資信託の収益の分配(適格機関投資家私募によるものを除く。) | 1.6% | 1.2% | 0.8% | 0.6% |

| 証券投資信託の収益の分配(一般外貨建等証券投資信託の収益の分配を除く。) | 0.8% | 0.6% | 0.4% | 0.3% |

| 一般外貨建等証券投資信託の収益の分配 | 0.4% | 0.3% | 0.2% | 0.15% |

寄附金税額控除

- 寄附金額から2,000円を超える部分の10%を住民税の所得割額から税額控除(基本控除)します。

- 控除対象限度額は総所得金額等の30%です。

- 対象となるのは、下記の団体等に対する寄附金です。

- 都道府県、市町村または特別区

- 東日本大震災等に係る義援金等

- 住所地の共同募金会または日本赤十字社

- 市内に主たる事務所を有する認定NPO法人

- 兵庫県が指定する認定NPO法人(県民税のみ)

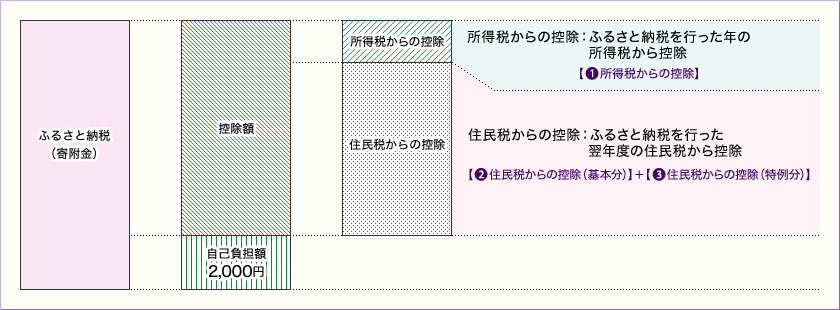

地方公共団体に対する寄附金(ふるさと納税)

上記の基本控除に加え、都道府県、市町村又は特別区に対する寄附金、東日本大震災に係る義援金等の場合は、特例控除として、寄附金・義援金等のうち、適用下限額(2,000円)を超える部分について、一定の限度(注意1)まで所得税と合わせて全額控除されます。

[税額控除額の計算方法]

(1)+(2)=税額控除

(1)基本控除

[寄附金−2,000円]×10%

(2)特例控除

[地方公共団体に対する寄附金−2,000円]×[90%−0〜40%(注意2)]

注意1 特別控除の額については、住民税所得割額の20%が限度

注意2 0〜40%は所得税の限界税率

●ふるさと納税 控除額の計算

配当割額控除

上場株式等の配当については、支払の際に配当割5%(市民税3%、県民税2%)が差し引かれています。配当所得を総合課税または分離課税で申告した場合、住民税所得割額からこの配当割額を控除します。控除しきれなかった分は、還付または未納の税額に充当されます。

株式等譲渡所得割控除

上場株式等の譲渡で特定口座の源泉徴収ありを選択している場合は、株式等譲渡所得割5%(市民税3%、県民税2%)が差し引かれています。これらの所得について分離課税で申告した場合、住民税所得割額から株式等譲渡所得割額を控除します。控除しきれなかった分は、還付または未納の税額に充当されます。

市・県民税額算出例

【設例】

家族構成 夫婦子供2人(妻子は所得なし、子は16歳と14歳でともに夫の扶養親族)

前年中の夫の給与収入 600万円

前年中の社会保険料支払額 20万円

所得の計算

下表により給与所得額を算出します。

6,000,000円÷4×3.2-440,000円=4,360,000円

| 給与収入額 | 給与所得額 |

|---|---|

| ~550,999円 | 0円 |

| 551,000円~1,618,999円 | 給与収入-550,000円 |

| 1,619,000円~1,619,999円 | 1,069,000円 |

| 1,620,000円~1,621,999円 | 1,070,000円 |

| 1,622,000円~1,623,999円 | 1,072,000円 |

| 1,624,000円~1,627,999円 | 1,074,000円 |

| 1,628,000円~1,799,999円 | (給与収入÷4(千円未満切捨))×2.4+100,000円 |

| 1,800,000円~3,599,999円 | (給与収入÷4(千円未満切捨))×2.8-80,000円 |

| 3,600,000円~6,599,999円 | (給与収入÷4(千円未満切捨))×3.2-440,000円 |

| 6,600,000円~8,499,999円 | 給与収入×0.9-1,100,000円 |

| 8,500,000円~ | 給与収入-1,950,000円 |

計算額に1円未満の端数があるときは、端数を切り捨てます。

控除額の計算

社会保険料控除 200,000円(支払額全額が控除額となります。)

配偶者控除額 330,000円

扶養控除 330,000円(16歳未満の親族に係る扶養控除はありません。)

基礎控除 430,000円

控除額合計 1,290,000円

課税所得金額の計算

所得額4,360,000円-控除額合計1,290,000円=3,070,000円

調整控除額の計算

人的控除額の差額の合計額150,000円<課税所得金額-2,000,000円のため

50,000円×0.05=2,500円

・税額控除の種類と控除額 調整控除を参照

市・県民税額の計算

所得割額

課税所得金額3,070,000円×税率10%-調整控除額2,500円=304,500円

均等割額

5,800円

市・県民税額

所得割額304,500円+均等割額5,800円=310,300円

納税の方法

個人で納付する普通徴収、毎月の給与から天引きする給与特別徴収、公的年金から天引きする年金特別徴収の3つの方法があります。

A 普通徴収とは

個人で金融機関等の窓口で直接納付又は口座からの振替により納付していただく方法です。

□普通徴収の納期

第1期 6月1日から6月30日まで

第2期 8月1日から8月31日まで

第3期 10月1日から10月31日まで

第4期 12月1日から12月25日まで

上記の期間にかかわらず納期前納付をしていただくことができます。ただし、第1期の納期限までに全額納付していただいても前納報奨金はありませんのでご注意ください。

口座振替の手続をしていただいている方は各納期の末日に振替させていただきます。

各納期の末日が日曜日、祝日などの休日や土曜日に当たる場合は、その翌日が納期限となります。

B 給与特別徴収とは

勤務先の事業所が毎月の給与から天引きし、その事業所にお勤めの方の住民税を一括して納付していただく方法です。毎年6月から翌年5月までの12回に分けて天引きされます。

□退職された方へ

住民税を特別徴収されている方で退職された方は、給与からの天引きができなくなりますので事業所からの報告により次の場合のほかは普通徴収へ切り替えさせていただきます。

ア)新しい会社に再就職し、引き続き特別徴収されることを申し出た場合

イ)本人の希望等により残りの税額を一括して天引きした場合

□特別徴収実施の推進について

兵庫県と県内すべての市町は連携して、個人住民税の特別徴収を推進しています。特別徴収を実施されていない事業主の皆様は特別徴収への切り替えをお願いします。

•詳しくは給与特別徴収の解説をご覧ください。

C 年金特別徴収とは

65歳以上で公的年金を受給され、かつ、一定要件に該当する方の住民税は、年金から天引きされます。

・詳しくは年金特徴をご覧ください。

住民税の申告について

1月1日現在で市内に住所を有する方は3月15日までに住民税の申告をしていただかなければなりません。ただし下記の条件に当てはまる方は申告していただく必要はありません。

住民税の申告書は、住民税はもちろん、国民健康保険税、介護保険料並びに後期高齢者医療保険料の算定資料となります。各保険制度に加入されている方は住民税の申告をしていただきますようお願いします。

加東市では毎年2月16日から3月15日まで申告相談を行います。日程等は広報に掲載しますのでご確認の上お越しください。

住民税の申告が必要でない方

- ア)所得税の確定申告書を税務署へ提出された方

- イ)給与所得のみの方で年末調整が適正に行われている方

- ウ)前年中の所得が住民税の非課税範囲に該当する方(国民健康保険、後期高齢者医療保険に加入されている方は申告をお願いします。)

- エ)市内に居住されている親族の控除対象配偶者又は扶養親族の方

給与所得者で年末調整された給与以外の所得が20万円以下の場合は所得税の確定申告をしていただく必要はありませんが、住民税の申告はしていただく必要があります。

公的年金等受給者で所得税確定申告が不要な方の住民税申告について

公的年金等の収入金額が400万円以下で、かつ、他の所得が20万円以下である場合には確定申告が不要となる制度が創設されていますが、住民税の申告が必要となる場合があります。

- 公的年金等収入金額以外の所得がある方は、その所得金額が20万円以下であっても住民税の申告が必要です。(所得金額の合計額が38万円以下は除く。)

- 確定申告を行わない場合は、年金支払者から加東市に送付される公的年金等支払報告書などの課税資料のみで個人住民税の額を決定します。したがって、次のケースに該当される方は確定申告の時期に住民税の申告を行っていただきますようお願いします。

| 1月1日現在の年齢 | 公的年金等 収入金額合計 |

所得控除 |

|---|---|---|

| 65歳未満の方 | 98万円を超え、103万円以下 | 公的年金等の源泉徴収票に配偶者控除、扶養控除、障害者控除、寡婦控除が記載されていない方で、これらいずれかの控除がある場合 |

| 103万円を超える | 公的年金等の源泉徴収票に記載されている配偶者控除、扶養控除、障害者控除、寡婦控除の人数・内容に変更がある場合。また、生命保険料控除・地震保険料控除・医療費控除・寄附金控除などがある場合 | |

| 65歳以上の方 | 148万円を超え、153万円以下 | 公的年金等の源泉徴収票に配偶者控除、扶養控除、障害者控除、寡婦控除が記載されていない方で、これらいずれかの控除がある場合 |

| 153万円を超える | 公的年金等の源泉徴収票に記載されている配偶者控除、扶養控除、障害者控除、寡婦控除の人数・内容に変更がある場合。また、生命保険料控除・地震保険料控除・医療費控除・寄附金控除などがある場合 |

市・県民税の減免

失業等に伴い収入が大幅に減少したことなどにより市・県民税の納付が困難な方に対する減免制度があります。概要については市・県民税の減免制度(概要)をご覧ください。

退職所得に対する課税

退職所得に対しては、給与支払者が退職金等を支払う際に、その退職金に対する住民税を通常の給与と分離して計算し、あらかじめ差し引いて納付することになっています。

退職所得=(収入金額−退職所得控除額)×1/2(1,000円未満切捨て)

ただし、平成25年1月1日以降において、勤続年数が5年以内の法人役員等については、

退職所得=収入金額−退職所得金額(1,000円未満切捨て)

となります。

退職所得に対する住民税額=退職所得×10%(市民税6%、県民税4%)

退職所得控除額の計算•勤続年数が20年以下の場合

40万円×勤続年数(80万円に満たない場合は、80万円)

勤続年数が20年を超える場合

800万円+70万円×(勤続年数−20年)

退職金等を受け取る方が在職中に障害者に該当することとなったことにより退職した場合には上記金額に100万円を加算した金額を控除します。

法人役員等

- 法人税法第2条第15号に規定する役員

- 国会議員及び地方議会議員

- 国家公務員及び地方公務員

この記事に関するお問い合わせ先

加東市 総務財政部 税務課 住民税係

〒673-1493

兵庫県加東市社50番地 庁舎1階

電話番号:0795-43-0396

ファックス:0795-42-5282

メールフォームによるお問い合わせ

更新日:2023年12月01日