市・県民税の「特別徴収の推進」のご案内

個人住民税の特別徴収とは

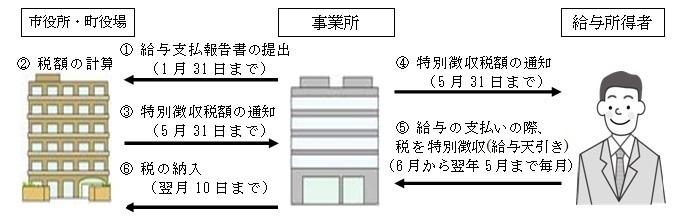

特別徴収とは、従業員の給与から個人住民税を天引きし、事業主が従業員の方に代わって、毎月、市町に納入していただくものです。

この制度は、地方税法及び各市町の条例の規定により、所得税の源泉徴収を行うすべての事業主(給与支払者)に義務づけられています。

特別徴収が不要なケースは法令で定められており、原則、事業主の希望に応じて特別徴収を行う・行わないを決めることはできません。

ただし、次に該当する場合には、「普通徴収切替理由書」を1月31日までに給与支払報告書と併せて市町に提出することにより、例外として普通徴収が認められる場合があります。

a退職または給与支払報告書を提出した年の5月31日までの退職予定者

b給与支払額が少なく、市・県民税を特別徴収しきれない方

c給与の支払が不定期(毎月支給されていない)な方

d他の事業者から支払われる給与から市・県民税が特別徴収されている方(乙欄適用者)

特別徴収の方法による納税のしくみ

詳細につきましては、兵庫県の個人住民税の特別徴収のページをご覧ください。

特別徴収のメリット

従業員の方にとっては、次のようなメリットがあります。

- 年4回納める普通徴収に比べ、毎月の給与天引き(年12回払い)になるので1回当たりの納税額が少なくて済む。

- 直接金融機関等に出向く手間がなくなる。

- 納付忘れを防げる。

税額及び月割額については、すべて市町で計算しますので、事業所で計算していただく必要はありません。

特別徴収に関わる様式

給与支払報告書を提出するとき

総括表および普通徴収切替理由書(兼仕切紙) (PDFファイル: 1.2MB)

普通徴収から特別徴収に切り替えするとき

退職・転勤などにより特別徴収ができなくなるとき

市町村民税道府県民税給与支払報告特別徴収に係る給与所得者異動届出書

特別徴収義務者の名称・所在地・連絡先に変更が生じたとき

従業員が常時10人未満の事業所の特例

従業員が常時10人未満の事業所については、「特別徴収税額の納期の特例に関する承認申請書」の提出により、納期の特例として、6月から11月までの税額を12月10日まで、12月から5月までの税額を6月10日までの年2回にまとめて納入することができます。(様式は下記からダウンロードできます。)

この記事に関するお問い合わせ先

加東市 総務財政部 税務課 住民税係

〒673-1493

兵庫県加東市社50番地 庁舎1階

電話番号:0795-43-0396

ファックス:0795-42-5282

メールフォームによるお問い合わせ

更新日:2023年12月01日